Bộ Xây dựng đề xuất thành lập Quỹ Nhà ở quốc gia với vốn điều lệ khởi điểm 5.000 tỷ đồng, dự kiến tăng lên 10.000 tỷ đồng sau ba năm, hoàn toàn do ngân sách Nhà nước cấp. Quỹ sẽ hoạt động theo mô hình doanh nghiệp 100% vốn công, nhằm bảo đảm tính chủ động và hiệu quả trong triển khai chính sách an cư.

Trách nhiệm an sinh là của Nhà nước

Theo đề xuất của Bộ Xây dựng, bên cạnh nguồn vốn cấp từ ngân sách nhà nước, Quỹ Nhà ở quốc gia có thể tiếp nhận các khoản đóng góp tự nguyện từ tổ chức, cá nhân trong và ngoài nước, cũng như huy động các nguồn vốn hợp pháp khác. Quỹ cũng được bổ sung tài chính từ nguồn thu bán nhà ở thuộc tài sản công do cơ quan Trung ương quản lý và từ các hoạt động hoặc tài sản thuộc sở hữu của chính quỹ.

Tại cấp địa phương, quỹ sẽ được ngân sách tỉnh cấp vốn điều lệ ban đầu. Ngoài ra, các địa phương có thể bổ sung vốn bằng cách trích từ nguồn thu tương đương giá trị quỹ đất đã đầu tư hạ tầng để phát triển nhà ở xã hội (NƠXH), tiền bán nhà công, tiền thu từ đấu giá quyền sử dụng đất... Việc trích nộp vào quỹ sẽ do UBND cấp tỉnh quyết định cụ thể theo điều kiện và năng lực ngân sách của từng địa phương.

Quỹ Nhà ở quốc gia được kỳ vọng trở thành công cụ chủ lực trong đầu tư xây dựng các dự án NƠXH độc lập hoặc đồng bộ hạ tầng kỹ thuật, hạ tầng xã hội phục vụ nhu cầu cho thuê. Bộ Xây dựng cũng đề xuất mở rộng chức năng của quỹ, cho phép mua lại dự án NƠXH do tư nhân xây dựng hoặc tiếp nhận nhà thuộc sở hữu công để cải tạo, chuyển đổi công năng làm nhà ở cho thuê.

Bên cạnh đó, quỹ có thể mua nhà ở thương mại để phục vụ nhu cầu thuê của cán bộ, công chức, viên chức và người lao động đang công tác tại các cơ quan nhà nước, tổ chức chính trị – xã hội, đơn vị sự nghiệp công lập. Về tiến độ đầu tư, các dự án NƠXH độc lập do quỹ triển khai phải hoàn thành trong thời gian tối đa 5 năm. Riêng các dự án có hạ tầng đồng bộ sẽ được triển khai trong thời gian không quá bảy năm.

Những đề xuất này của Bộ Xây dựng nhận được sự đồng tình của nhiều chuyên gia cũng như người dân. Hầu hết ý kiến đều cho rằng, việc có một “quỹ tài chính trung ương chuyên biệt” sẽ giúp dịch chuyển chính sách từ “tạo điều kiện” sang “bảo đảm thực thi”, từ động viên đầu tư tư nhân sang trực tiếp tạo nền móng tài chính để dẫn dắt thị trường.

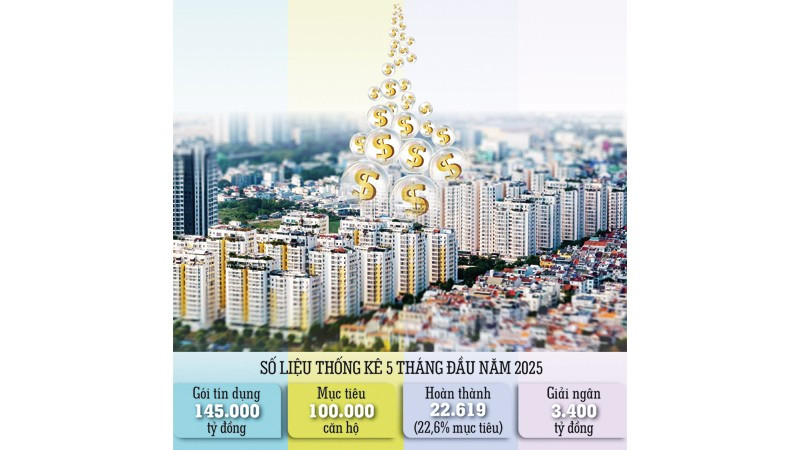

Số liệu thống kê 5 tháng đầu năm 2025, cả nước mới hoàn thành 22.619 căn hộ NƠXH. Con số này tương đương 22,6% mục tiêu 100.000 căn của năm. Gói tín dụng 145.000 tỷ đồng vẫn triển khai chậm, số vốn giải ngân chỉ đạt khoảng 3.400 tỷ đồng, dù lãi suất đã được điều chỉnh giảm bốn lần. Tiến độ ì ạch cho thấy việc chỉ trông chờ vào ưu đãi tín dụng là chưa đủ để thúc đẩy thị trường NƠXH.

TS Nguyễn Đức Kiên, nguyên Tổ trưởng Tổ Tư vấn kinh tế của Thủ tướng Chính phủ khẳng định, Quỹ Nhà ở quốc gia là mô hình đặc biệt cần thiết, bởi hầu hết các quốc gia trên thế giới, kể cả những nước phát triển như Đức, Pháp, Anh, đều duy trì loại quỹ này để hỗ trợ phát triển NƠXH.

Quỹ này do chính quyền trung ương hoặc địa phương trực tiếp quản lý và vận hành với nguyên tắc phi lợi nhuận. Mục tiêu không chỉ là xây dựng nhà ở, mà còn đầu tư vào hệ thống hạ tầng kỹ thuật và xã hội chung quanh dự án như điện, đường, trường học, trạm y tế, công viên, vườn hoa… Những hạng mục này là trách nhiệm của Nhà nước, không thể đẩy cho doanh nghiệp tư nhân gánh vác.

Đồng quan điểm, ông Nguyễn Văn Đỉnh, chuyên gia pháp lý bất động sản cho rằng, lâu nay nhiệm vụ phát triển NƠXH vẫn chủ yếu được giao cho doanh nghiệp, những chủ thể vốn hoạt động theo logic thị trường. Trong khi đó, đây lại là một sản phẩm mang tính phi thị trường, bị kiểm soát cả về đối tượng thụ hưởng lẫn giá bán.

Với bản chất là công cụ bảo đảm an sinh, phúc lợi, NƠXH đòi hỏi sự chủ động và dẫn dắt từ phía Nhà nước, đặc biệt về nguồn lực tài chính. Việc chăm lo đời sống người dân thông qua chính sách an sinh không thể khoán trắng cho khu vực tư nhân, mà phải là trách nhiệm cốt lõi của Nhà nước.

. Ảnh: BẮC SƠN")

Nhà ở xã hội phải thật sự “xã hội”

Việc thành lập Quỹ Nhà ở quốc gia được kỳ vọng sẽ tạo cú huých đáng kể cho phân khúc NƠXH là điều không thể phủ nhận. Tuy nhiên, cùng với kỳ vọng, nhiều câu hỏi vẫn đang đặt ra: Ai thật sự có thể mua được NƠXH? Những người có nhu cầu thật sự như công chức, viên chức, người lao động thu nhập thấp liệu có khả năng tiếp cận? Hay phần lớn nguồn cung lại rơi vào tay những người không thiếu nhà ở, nhưng đang thiếu cơ hội đầu tư?

Lo ngại hoàn toàn có cơ sở bởi trong nhiều năm qua không khó để bắt gặp cảnh người dân xếp hàng, chen lấn để được nộp hồ sơ mua NƠXH tại Hà Nội và Thành phố Hồ Chí Minh. Ngay cả với địa phương có mức độ đô thị hóa thấp hơn nhiều như Đà Nẵng cũng đã xuất hiện tình trạng này (trước khi sáp nhập với tỉnh Quảng Nam, dân số tại đây chỉ khoảng 1,3 triệu người, bằng khoảng 15% dân số của hai đô thị lớn nhất).

Thực tế không phải ai trong số họ cũng thật sự cần chỗ ở. Có người chỉ “giữ chỗ”, mượn danh người thân để đăng ký suất mua rồi bán lại cho những người có nhu cầu với mức giá chênh lệch.

Dù chính sách hiện nay đã đưa ra quy định ràng buộc người mua NƠXH không được chuyển nhượng trong 5 năm. Tuy nhiên, khoảng thời gian này không đủ dài để làm nản lòng các nhà đầu cơ. Họ có thể lách luật thông qua các hình thức như hợp đồng ủy quyền, giấy viết tay hoặc cho thuê trá hình.

Theo luật sư Thu Hà (Đoàn luật sư Hà Nội), để giải quyết thực trạng này, cần kéo dài thời hạn cấm chuyển nhượng NƠXH lên 10-15 năm. Khi việc đầu cơ không còn sinh lời nhanh chóng, cơ hội tiếp cận nhà ở sẽ trở nên công bằng và đúng đối tượng hơn. Tại Singapore, quốc gia nổi tiếng với chính sách nhà ở công hiệu quả, thời gian cấm chuyển nhượng đối với loại hình này thường kéo dài ít nhất 10 năm, đi kèm hệ thống điều kiện nghiêm ngặt nhằm kiểm soát đầu cơ.

Với tư duy nhất quán NƠXH là để ở, không phải để đầu tư, đã giúp phần lớn người dân Singapore sở hữu nhà ở ổn định. Bài học từ Singapore cho thấy, nếu muốn phát triển NƠXH bền vững và đúng mục tiêu, Việt Nam cần có những chính sách đủ mạnh, đủ dài hơi và thật sự hướng đến nhóm người có nhu cầu thật.

Bổ sung thêm ý kiến, luật sư Thanh Thủy (Văn phòng Luật sư Thủy và Những người bạn) cho rằng, Nghị định 192/2025 của Chính phủ có hiệu lực từ ngày 1/7 là một bước tiến đáng ghi nhận trong việc bảo vệ người mua NƠXH.

Theo đó, một điểm quan trọng của nghị định là yêu cầu bắt buộc kiểm toán chi phí sau khi dự án hoàn thành. Nhờ đó, người dân có thể biết được giá bán hoặc giá thuê mua có phản ánh đúng chi phí thực tế hay không. Nếu phát hiện có sự chênh lệch bất hợp lý, chủ đầu tư sẽ phải hoàn trả phần chênh lệch đó hoặc không được thu thêm nếu chi phí thực cao hơn. Đặc biệt, Nghị định cũng quy định rõ, chủ đầu tư không được thu quá 95% giá trị căn hộ trước khi bàn giao sổ hồng.

Tuy nhiên, theo luật sư Thủy, để NƠXH thật sự đến được với người có nhu cầu cần có một cơ sở dữ liệu rõ ràng về định mức chi phí đầu tư, từ đó làm căn cứ đối chiếu với hồ sơ tài chính của chủ đầu tư. Đồng thời, nên có một ban giám sát độc lập để theo dõi chất lượng công trình ngay từ khi thi công.

Bên cạnh đó, thiết lập đường dây phản ánh để người dân có thể tham gia giám sát quá trình phân phối NƠXH. Điều này sẽ giúp ngăn chặn tình trạng “bán suất”, mượn hồ sơ hoặc phân bổ sai đối tượng. Đồng thời, xây dựng khung giá trần dựa trên mức thu nhập bình quân của từng vùng. Khi giá nhà được đặt đúng chỗ, đúng đối tượng, chính sách mới thật sự phát huy được ý nghĩa nhân văn của nó.