Thị trường có thể sẽ thử thách mốc VN-Index 1.600 điểm và dòng tiền có thể sẽ có những chỉ dẫn mới và đương nhiên là cần thông tin tích cực hỗ trợ. Điều đó cũng có thể là cơ hội để tính toán tới việc cơ cấu dần danh mục, chọn các mã dẫn dắt mới.

Thêm một tuần ngược dòng thế giới

Thị trường chứng khoán thế giới tiếp tục đà tăng mạnh mẽ, với nhiều chỉ số phá đỉnh lịch sử nhờ lạc quan từ đàm phán thương mại Mỹ-Trung và kết quả kinh doanh tích cực từ các ông lớn công nghệ, cũng như Cục Dự trữ Liên bang Mỹ (Fed) đã có lần giảm lãi suất thứ hai trong năm.

Thị trường chứng khoán Mỹ chốt tuần tăng mạnh, hoàn tất tháng 10 đầy biến động nhưng vẫn ghi nhận mức tăng ấn tượng. Cả ba chỉ số chính đều đóng cửa ở mức cao kỷ lục, nhờ đà tăng từ cổ phiếu công nghệ như Amazon, Apple và Nvidia.

Trong tuần, chỉ số S&P 500 tăng 0,7%, Nasdaq và Dow Jones ghi nhận mức tăng tương ứng 2,2% và 0,8%. Tính cả tháng 10, S&P 500 tăng 2%, Nasdaq tăng 4,7% và Dow Jones tăng 2,5%.

Ở châu Á, chứng khoán Hàn Quốc tiếp tục dẫn dắt đà tăng, với chỉ số Kospi tăng 4,2% trong tuần, vượt mốc 4.100 lần đầu tiên và ghi nhận mức tăng +15,7% trong tháng 10, +61% từ đầu năm, trở thành một trong những thị trường tăng trưởng mạnh nhất toàn cầu. Nikkei 225 của Nhật tăng 6,3% lên vượt ngưỡng 52.000 điểm. Trong khi đó, một số thị trường khu vực Đông Nam Á điều chỉnh giảm nhẹ.

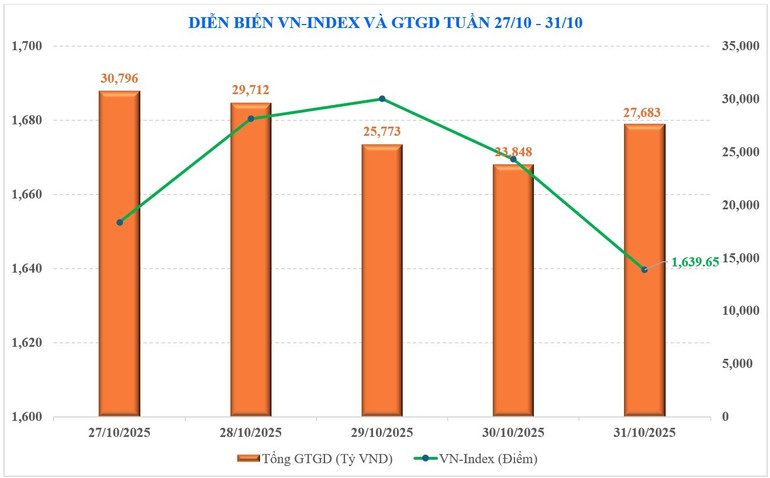

Thị trường chứng khoán trong nước tiếp tục có thêm một tuần suy giảm mạnh. Chỉ số VN-Index vừa khép lại tháng giảm thứ 2 liên tiếp với biên độ dao động 1.621-1.795 điểm. Chốt tuần cuối tháng 10, thị trường dừng ở 1.639,65 điểm, giảm -43,53 điểm (-2,6%) so với tuần trước, đánh dấu tuần giảm thứ 3 liên tiếp kể từ ngưỡng 1.800 điểm.

Nhóm cổ phiếu VN30 có mức giảm mạnh nhất (-3,1%), Midcap cũng sụt -0,7%, trong khi Smallcap ngược dòng thị trường và tăng hơn +2%.

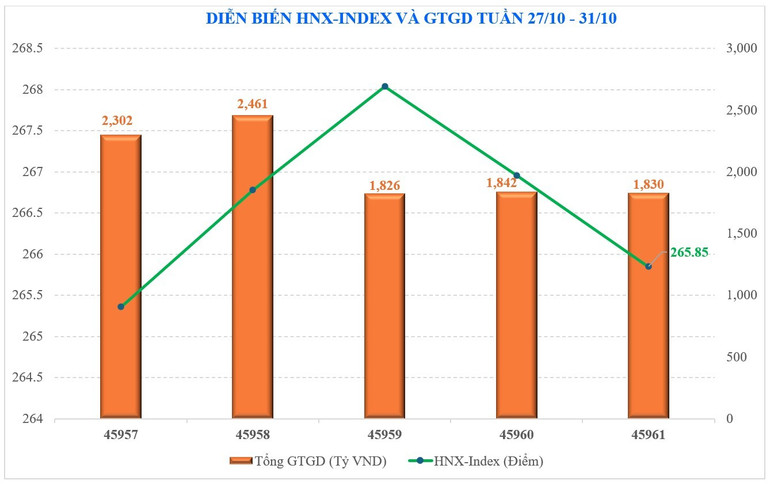

HNX-Index cũng giảm so với tuần trước đó, nhưng mức giảm thấp hơn (-0,54%).

Về độ rộng, theo số liệu từ MBS, thị trường ghi nhận một tuần tăng trên diện rộng bất chấp chỉ số chung giảm, các nhóm cổ phiếu có mức tăng nổi bật như: Viettel (+10,9%), Thủy sản (+7,3%), Cao su tự nhiên (+7,3%)… Trong khi mức giảm tập trung ở một số nhóm cổ phiếu như: Vingroup (-13,1%), Chứng khoán (-3,7%), Bất động sản (-2,9%)…

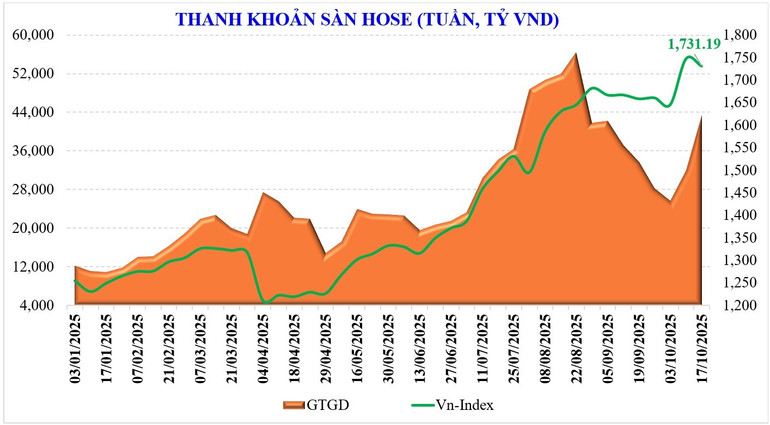

Thanh khoản toàn thị trường tuần vừa qua còn 30.325 tỷ đồng, giảm -27,3% so với tuần trước đó, trong đó thanh khoản khớp lệnh cũng sụt -28,6% còn 27.821 tỷ đồng. Theo thống kê từ MBS, thanh khoản tháng 10 tăng +107% so cùng kỳ nhưng giảm -2,1% so với tháng 9, còn 36.794 tỷ đồng. Lũy kế từ đầu năm, thanh khoản toàn thị trường đạt 29.551 tỷ đồng, tăng +40% so với mức bình quân năm 2024, và tăng +34% so cùng kỳ.

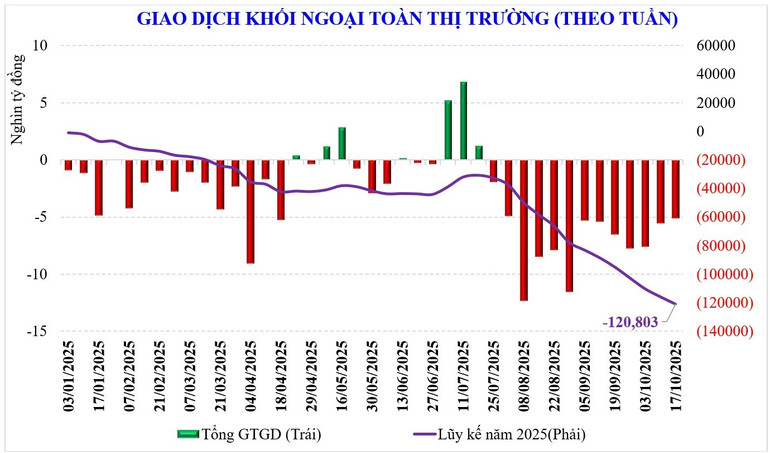

Khối ngoại vẫn bán ròng, nhưng giá trị thấp hơn. Khối ngoại bán ròng -3.086 tỷ đồng, đánh dấu tuần bán ròng thứ 15 liên tiếp, lũy kế từ đầu năm khối ngoại bán ròng -128.789 tỷ đồng, vượt kỷ lục bán ròng năm ngoái (-92.600 tỷ đồng). Tuần vừa qua, khối ngoại mua ròng đối với: FPT (+1.928 tỷ đồng), VPB (+250 tỷ đồng), HDB (+238 tỷ đồng), trong khi bán ròng MBB (-1.276 tỷ đồng), SSI (-1.006 tỷ đồng), ACB (-836 tỷ đồng)…

Tự doanh các công ty chứng khoán vẫn duy trì mua ròng tuần vừa qua, với các cổ phiếu như: MBB (+160 tỷ đồng), HPG (+112 tỷ đồng), VHM (+82 tỷ đồng), … trong khi bán ròng đối với các cổ phiếu khác như: FPT (-226 tỷ đồng), MWG (-106 tỷ đồng), DGC (-62 tỷ đồng)…

Nhìn kỹ chỉ dấu của dòng tiền

Chỉ số VN-Index tiếp tục ngược dòng chứng khoán thế giới 3 tuần liên tiếp, dù đã có thời điểm tiệm cận ngưỡng 1.800 điểm sau khi bứt phá khỏi vùng tích lũy 1.600-1.700 điểm. Chốt tuần và khép lại tháng 10, chỉ số dừng ở 1.639,65 điểm với chuỗi 3 tuần và 2 tháng giảm liên tiếp - đánh dấu tháng 10 giảm điểm năm thứ 4 liên tiếp. Tuy vậy, vẫn như tuần trước, điểm số không quá quan trọng để nhìn nhận xu hướng. Thị trường có thể vẫn đang trong giai đoạn giằng co, tích lũy. Nếu nhìn điểm số thì mốc 1.600-1.620 điểm có thể là mức để quan sát, song quan trọng hơn chính là dòng tiền thế nào.

Thị trường đã bước sang tháng 11 và theo thông lệ nhiều năm đây là tháng có hiệu suất sinh lời tốt thứ 2 trong năm (chỉ sau tháng 1, trung bình +2,3% theo lịch sử 2015-2024), nhà đầu tư có cơ sở kỳ vọng thị trường phục hồi ngắn hạn nhờ yếu tố mùa vụ, dù thiếu vắng thông tin hỗ trợ mạnh.

Thị trường đã đi vào quý cuối cùng của năm nay và có thể cũng còn chứa đựng nhiều biến số. Nếu chỉ nhìn từ các tín hiệu hiện tại, vĩ mô trong nước sẽ vẫn duy trì tích cực, nhất là chính sách tiền tệ sau khi Fed đã giảm lãi suất thêm một lần. Khả năng giảm tiếp tháng 12 vẫn còn bỏ ngõ, nhưng ở trong nước việc điều hành chính sách tiền tệ sẽ có thêm chút dư địa, nhất là tỷ giá cũng có thêm khoảng hở khi lãi suất USD giảm.

Các yếu tố bên ngoại khác, trong đó đáng chú ý là tình hình thuế quan có vẻ đang tiến triển theo chiều thuận. Quan hệ Việt-Mỹ đã dần hiện rõ và không xuất hiện yếu tố bất ngờ tiêu cực, khi Hiệp định thương mại đối ứng, công bằng và cân bằng có thể sớm được công bố chính thức. Đồng thời, quan hệ Mỹ-Trung cũng dịu đi hẳn và biết đâu sẽ có “cú thỏa thuận mềm mại” được đưa ra. Nhìn chung là căng thẳng thương mại có kỳ vọng sẽ bình ổn hơn, thuận chiều hơn về cuối năm.

Với thị trường chứng khoán, điểm số không quá quan trọng, nhưng đó sẽ là dấu mốc cho dòng tiền trở lại. Trước mắt tiền đã có sự phân hóa và đương nhiên đó là điều tích cực. Tuần qua đã cho thấy dù tiền giảm nhưng đã phân hóa, các mã nóng đã giảm và dòng tiền chuyển sang một số nhóm ngành khác…

Với thanh khoản thấp như hiện nay và tháng 11 nhiều khả năng thanh khoản vẫn ở mức nền thấp trong bối cảnh thị trường đang ở vùng trống thông tin. Nhiều kịch bản cho thấy, thị trường vẫn dao động đi ngang trên nền thanh khoản thấp. Theo MBS, trong kịch bản thận trọng, một số cổ phiếu trụ có thể còn tiếp tục giảm sẽ gây áp lực lên chỉ số, khả năng thị trường điều chỉnh về ngưỡng 1.600 điểm hoặc thấp hơn vẫn có thể xảy ra nhưng đó là cơ hội mua hoặc cơ cấu danh mục cho giai đoạn cuối năm.

Trong kịch bản cơ sở, các chuyên gia của MBS cho rằng, VN-Index sẽ duy trì trạng thái dao động đi ngang trong vùng 1.615-1.720 điểm với thanh khoản thấp, trước khi tích lũy đủ lực để bứt phá trong quý IV này. Nếu chỉ số xuyên thủng vùng hỗ trợ 1.615-1.620 điểm với khối lượng giao dịch thấp (< 25.000 tỷ đồng/phiên), đây sẽ là cơ hội mua tích lũy hoặc cơ cấu danh mục cho giai đoạn cuối năm.