Thị trường tuần mới có thể vẫn còn cơ hội lấy lại đỉnh nếu dòng tiền duy trì phong độ tốt, đặc biệt là dòng tiền từ khối nội.

Áp lực điều chỉnh khi VN-Index vượt đỉnh

Thị trường chứng khoán thế giới cũng có một tuần giảm điểm mạnh. Các chỉ số chứng khoán toàn cầu theo dõi các thị trường phát triển và thị trường mới nổi (MSCI ACWI) giảm 2,5% và hiện thấp hơn 1% so với đầu tháng 7. Thị trường chứng khoán Mỹ cũng khép lại 1 tuần giảm điểm với S&P 500 giảm 2,4%, đánh dấu tuần giảm mạnh nhất từ tuần kết thúc vào ngày 23/5. Dow Jones giảm 2,9%, mạnh nhất kể từ tuần kết thúc thúc vào ngày 4/4. Nasdaq giảm 2,2% trong tuần. Thị trường giảm điểm khi nhà đầu tư lo ngại là những tín hiệu xấu của kinh tế Mỹ, bao gồm lạm phát tăng, dữ liệu tăng trưởng ẩn chứa những gam màu ảm đạm, và thị trường lao động sụt tốc nhanh bên cạnh những mức thuế quan mới mà Tổng thống Donald Trump đưa ra.

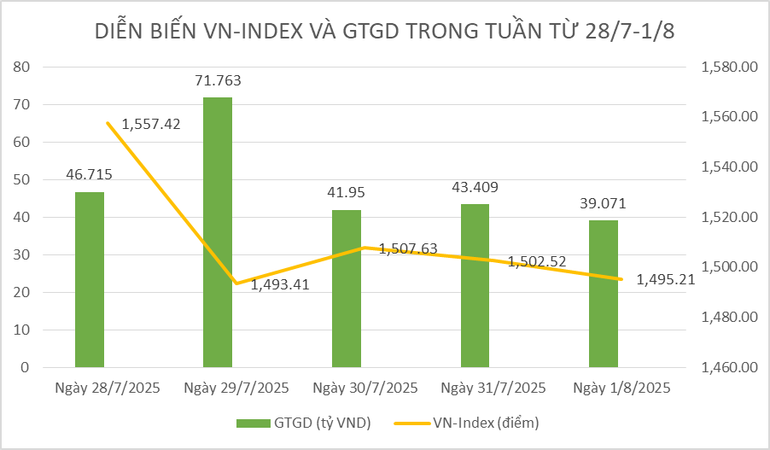

Không nằm ngoài xu thế toàn cầu, thị trường chứng khoán trong nước cũng chứng kiến một tuần điều chỉnh mạnh do áp lực chốt lời tăng cao khi chỉ số vượt đỉnh lịch sử. Chỉ số Vn-Index để mất ngưỡng 1.500 điểm, chốt tuần ở ngưỡng 1.495,21 điểm, giảm -35,92 điểm, tương đương giảm -2,35% so với tuần trước. Thị trường đánh dấu tuần giảm mạnh nhất và cũng là tuần giảm thứ 5 trong 17 tuần kể từ đáy tháng 4.

Mức giảm tập trung chủ yếu ở nhóm cổ phiếu bluechips, với chỉ số VN30 giảm -3,31%, trong khi nhóm cổ phiếu Midcap chỉ giảm nhẹ -0,05%, thậm chí nhóm cổ phiếu Penny hay Smallcap còn đi ngược thị trường với mức tăng +0,24%.

Một số nhóm cổ phiếu đi ngược thị trường trong tuần vừa qua như: bất động sản khu công nghiệp (+4,54%), chứng khoán (+3,32%), hàng không (+0,86%), … ở chiều ngược lại, nhóm cổ phiếu gây sức ép lên thị trường gồm: Vingroup (-6,31%), Viettel (-6,09%), thực phẩm (- 5,22%)…

Trên sàn Hà Nội, hai chỉ số chính lại có diễn biến tích cực. Trong đó, chỉ số HNX-Index có tuần tăng +10,37 điểm, kết tuần tại 264,93 điểm, tương ứng mức tăng +4,07% so với tuần trước; chỉ số UPCoM-Index tăng +0,69 điểm để đóng cửa tại 106,46 điểm.

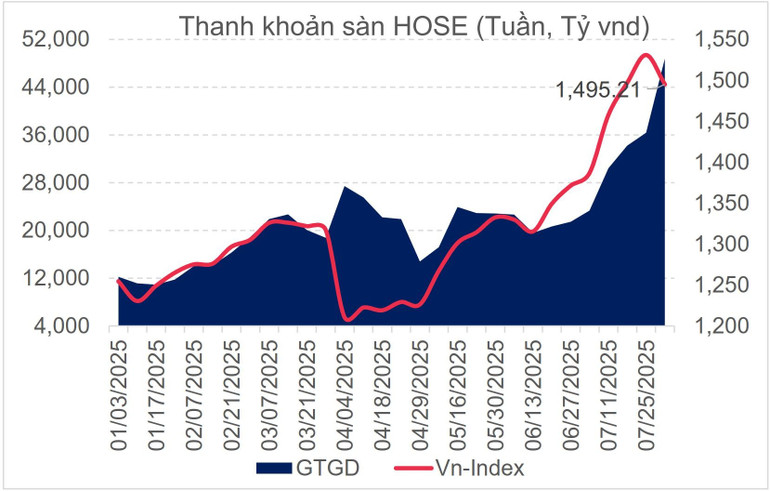

Thanh khoản bình quân toàn thị trường tuần vừa qua đạt 55.397 tỷ đồng/phiên, tăng +36,5% so với tuần trước đó, trong đó thanh khoản khớp lệnh cũng vọt +37,9% lên 52.297 tỷ đồng. Lũy kế từ đầu năm, thanh khoản toàn thị trường đạt 23.716 tỷ đồng, tăng +12,5% so với mức bình quân năm 2024, tương đương so với cùng kỳ.

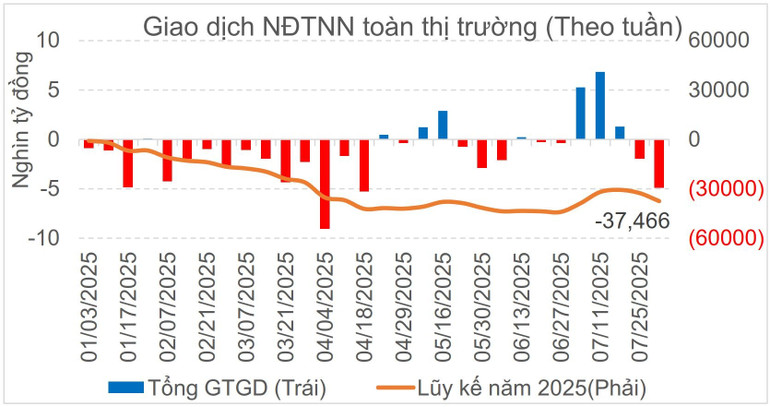

Khối ngoại tiếp tục có tuần bán ròng khá mạnh trong tuần qua. Thống kê trên cả 3 sàn, khối ngoại bán ròng -4.880 tỷ đồng - đánh dấu tuần bán ròng thứ hai liên tiếp. Kể từ phiên quay lại mua ròng (2/7), khối ngoại đã mua ròng tổng cộng 6.400 tỷ đồng. Lũy kế từ đầu năm trên toàn thị trường, khối ngoại bán ròng -37.466 tỷ đồng.

Tuần vừa qua khối ngoại mua ròng đối với SHB (+623 tỷ đồng), VNM (+412 tỷ đồng), VCG (+328 tỷ đồng), VIC (+245 tỷ đồng), trong khi bán ròng FPT (-1.400 tỷ đồng), HPG (-890 tỷ đồng), HPG (-998 tỷ đồng), SSI (-782 tỷ đồng)… trong vòng 1 tháng trở lại đây, khối ngoại đã mua ròng: SSI (+3.457 tỷ đồng), VPB (+1.495 tỷ đồng), SHB (+1.363 tỷ đồng), trong khi bán ròng VJC (-2.017 tỷ đồng), HPG (-996 tỷ đồng), VCB (-689 tỷ đồng)…

Tiền giữ “phong độ”, VN-Index sẽ lấy lại đỉnh

Nhịp điều chỉnh của thị trường trong nước đồng pha với diễn biến của chứng khoán thế giới tuần vừa qua, dù cũng có thông tin tích cực hỗ trợ thị trường. Trên thực tế, việc điều chỉnh của chỉ số VN-Index không quá quan trọng, bởi thị trường đã trải qua nhịp tăng rất dài và rất mạnh. Chỉ số đạt đỉnh thì cũng đồng nghĩa với việc xuất hiện tâm lý chốt lời ngắn hạn. Do vậy, thị trường điều chỉnh là hoàn toàn bình thường, thậm chí ở một góc nhìn nào đó, thị trường giảm điểm là cần thiết và đó là là biến động tích cực.

Điều đáng quan sát là thanh khoản đã lập kỷ lục mới, với 9 tỷ cổ phiếu trên sàn HOSE và 11 tỷ cổ phiếu trên cả 3 sàn. Trong khi đó, VN-Index chốt tuần với cây nến dài và đỏ (lập đỉnh mới 1.564,92 điểm, giảm -69,71 điểm kể từ đỉnh) là tín hiệu rất đáng chú ý. Về góc nhìn kỹ thuật, mạch tăng gần +490 điểm (+45,38%) nhiều khả năng đã kết thúc sau khi thanh khoản cực lớn mà giá không tăng kèm theo biến động giá mạnh, đây cũng là dấu hiệu thị trường phân phối.

Tuy nhiên, nhìn kỹ vào dòng tiền, lượng tiền đang cho thấy sức mạnh rất tốt. Theo thống kê, thanh khoản tháng 7 tăng +104% so cùng kỳ và tăng +68,5% so với tháng 6 (39.500 tỷ đồng/phiên). Trong khi đó, thanh khoản khớp lệnh tăng mạnh, điều đó cũng đồng nghĩa với việc là bán mạnh nhưng mua cân đối cũng không kém. Dòng tiền có sự luân chuyển tốt và vẫn có lượng tiền bắt đáy khi mặt bằng giá giảm.

Nếu theo suy luận về mặt kỹ thuật, thị trường tuần mới có thể sẽ có diễn biến “test cung”. Nếu lượng bán suy giảm nhanh thì cơ hội hồi phục là hoàn toàn có thể. Trong bối cảnh nền tiền thay đổi, khả năng dòng tiền vào bắt đáy mạnh khá hiện hữu, tùy theo cổ phiếu trong nhịp điều chỉnh hoặc phân phối hiện tại. Vì thế, nhà đầu tư cũng nên quan sát các nhóm cổ phiếu có mức chiết khấu mạnh sẽ nhanh về vùng hỗ trợ và có cơ hội phục hồi hoặc tạo vùng cân bằng hoặc đi ngang.

Về định giá, chỉ số P/E (ttm) của thị trường hiện tại ở mức 14,6 lần, thấp hơn mức bình quân 5 năm (15,5 lần). Mức P/E dự phóng (Forward) hiện tại ở mức 12,1 lần, cao hơn so với bình quân 5 năm (11,9 lần). Nhìn chung, mức định giá hiện tại không còn rẻ dù vẫn thấp hơn so với khi Vn-Index ở vùng 1.500 điểm năm 2021, hệ số P/E (ttm) khi đó ở vùng 20 -21 lần và P/E dự phóng 16 - 17 lần.