Thị trường tuần mới có thể sẽ chịu tác động không tốt từ quốc tế, tuy nhiên xác suất tăng điểm vẫn còn khi tâm lý và yếu tố trong nước hỗ trợ.

Tâm lý hứng khởi, VN-Index tăng vượt kỷ lục

Thị trường chứng khoán toàn cầu có sự phân hóa trong tuần 6-10/10. Trong khi thị trường Mỹ chịu sức ép mạnh từ việc Fed đang quan ngại về lạm phát, đặc biệt là căng thẳng thuế quan giữa Hoa Kỳ và Trung Quốc lại dấy lên, chỉ số Dow Jones điều chỉnh mạnh trong phiên cuối và tính chung cả tuần đã giảm -0,9% so với tuần trước; trong khi đó S&P 500 tăng không đáng kể.

Trong khi thị trường chứng khoán khu vực châu Á và khu vực thì phân hóa. Nhiều thị trường như Hàn Quốc, Trung Quốc, Nhật Bản… đều tăng tốt, thì một số thị trường khác giảm điểm như Hồng Kông (Trung Quốc), Philippine, Malaysia, Thái Lan…

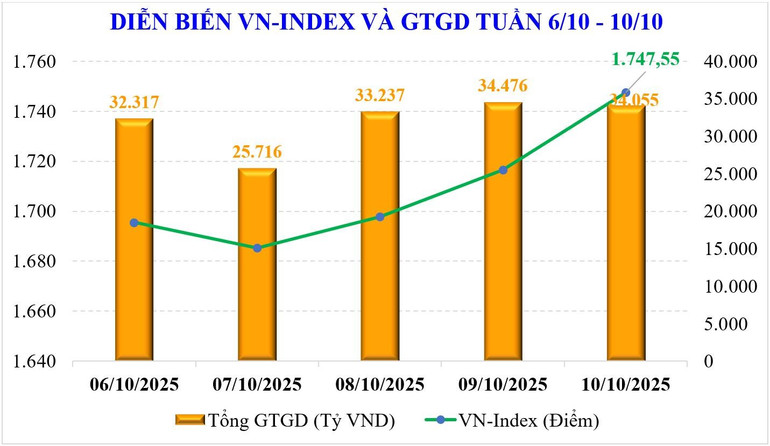

Thị trường chứng khoán trong nước có một tuần bật tăng mạnh mẽ nhờ thông tin vĩ mô tích cực và đặc biệt là việc FTSE Russell công bố nâng hạng từ thị trường cận biên lên mới nổi thứ cấp. VN-Index vượt ngưỡng 1.700 điểm. Chốt tuần, thị trường dừng ở 1.747,55 điểm, tăng +101,75 điểm (+6,18%) so với tuần trước, đánh dấu tuần tăng mạnh nhất kể từ tuần đầu tháng 12/2022.

Các cổ phiếu bluechips tăng mạnh giúp chỉ số VN30 tăng +6,51%; nhóm Midcap cũng tăng +4,95% - đánh dấu tuần tăng đầu tiên sau 5 tuần giảm liên tiếp; trong khi nhóm Smallcap chỉ có mức tăng nhẹ hơn với +1,89%.

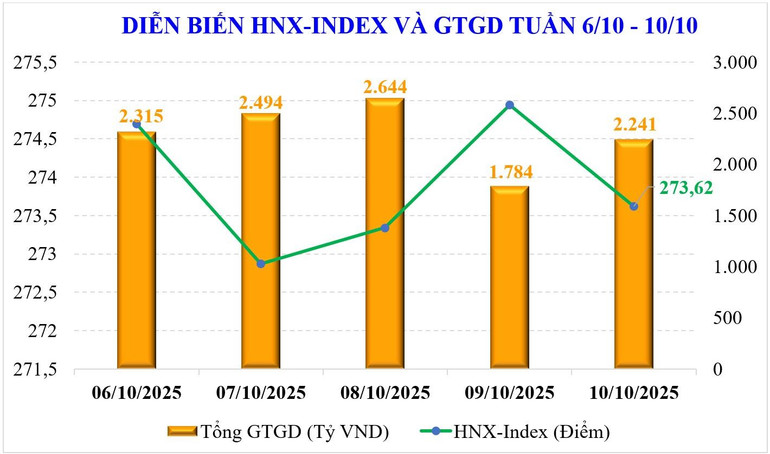

Trên sàn Hà Nội, hai chỉ số chính cũng tăng điểm khá mạnh. Cụ thể, chỉ số VN-Index tăng 2,96%, đạt 273,62 điểm; và UPCoM-Index cũng tăng 2,38%, đạt 111,61 điểm.

Độ rộng thị trường ghi nhận một tuần tăng trên diện rộng, trong đó nhiều nhóm cổ phiếu có mức tăng mạnh như: Vingroup (+14,7%), bán lẻ (+6,9%), chứng khoán (+6,8%), bất động sản (+6,4%), xây dựng và vật liệu xây dựng (+6,4%)…

Thanh khoản toàn thị trường tuần vừa qua tăng khá mạnh trở lại. Tính trên cả 3 sàn, giá trị giao dịch bình quân phiên đạt 34.849 tỷ đồng/phiên, tăng +24% so với tuần trước đó, trong đó thanh khoản khớp lệnh cũng vọt +26% lên 32.065 tỷ đồng/phiên.

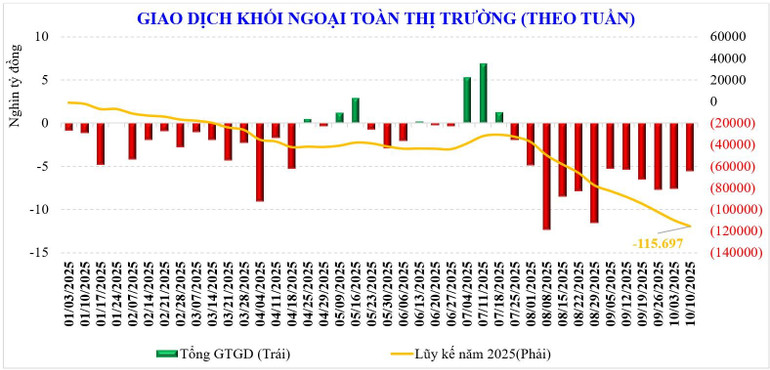

Trong khi đó, khối ngoại vẫn bán ròng -5.543 tỷ đồng, và là tuần bán ròng thứ 12 liên tiếp, lũy kế từ đầu năm khối ngoại bán ròng -115.697 tỷ đồng. Tuần vừa qua, khối ngoại mua ròng đối với: HPG (+817 tỷ đồng), GEX (+506 tỷ đồng), VIC (+359 tỷ đồng); trong khi bán ròng: VRE (-895 tỷ đồng), MBB (-696 tỷ đồng), MSN (-645 tỷ đồng)…

Trong khi khối ngoại bán ròng, tuần qua, tự doanh các công ty chứng khoán mua ròng đối với các cổ phiếu như: FPT (+247 tỷ đồng), HDB (+118 tỷ đồng), VPB (+87 tỷ đồng)…; trong khi bán ròng đối với các cổ phiếu khác như: HPG (-235 tỷ đồng), VHM (-209 tỷ đồng), GEX (-185 tỷ đồng).

Đà tăng có thể duy trì nhưng chậm lại

Thị trường chứng khoán trong nước đã có một tuần tăng bùng nổ. Mức tăng hơn 100 điểm/tuần là một kỷ lục mới được xác lập kể từ cuối năm 2022. Điều này cũng đã giúp VN-Index đạt mốc lịch sử và hiện đang là mức cao nhất kể từ ngày thị trường ra đời.

Đà tăng của thị trường có được tuần qua là nhờ tâm lý hứng khởi mạnh mẽ. Đầu tuần, các tin tức vĩ mô quý III và 9 tháng đã được công bố. Và đặc biệt hơn, thị trường được hậu thuẫn từ thông tin nâng hạng.

Tuần mới, thị trường có thể xuất hiện một số biến số có thể tác động lên thị trường. Ở bên ngoại, dù có phần dịu lại nhưng căng thẳng thuế quan giữa Mỹ và Trung Quốc cũng có thể tác động lên tâm lý thận trọng của nhà đầu tư. Ở trong nước, phiên đáo hạn hợp đồng tương lai VN30 cũng có thể được nhà đầu tư quan tâm.

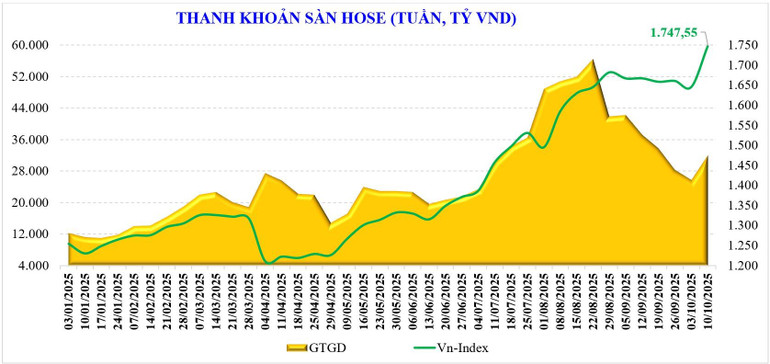

Tuy nhiên, thị trường vẫn còn đó những yếu tố tích cực. Thị trường vừa khép lại một tuần đầy hứng khởi sau 1,5 tháng đi ngang trong biên độ 1.600-1.700 điểm. Tâm lý thận trọng hơn 1 tháng qua đã được cởi bỏ, thanh khoản tăng trở lại (ngưỡng 35.000 tỷ đồng), đạt mức cao nhất trong 3 tuần gần đây.

Theo thống kê, thanh khoản kể từ đầu tháng 10 tăng +75,5% so cùng kỳ nhưng giảm -17% so tháng 9, còn 31.178 tỷ đồng. Lũy kế từ đầu năm, thanh khoản toàn thị trường đạt 28.990 tỷ đồng, tăng +37,5% so với mức bình quân năm 2024, và tăng +31,4% so cùng kỳ.

Cùng với đó, độ rộng thị trường cho thấy cổ phiếu có mức tăng trên diện rộng nhưng dòng tiền hoạt động mạnh mẽ ở nhóm VN30 và Midcap, đây cũng là đặc điểm ở các thị trường bắt đầu bước vào thị trường mới nổi - dòng tiền tập trung vào Bluechips thay vì penny.

Về mặt kỹ thuật, chỉ số VN-Index đã bứt phá thành công vùng đi ngang (1.600-1.700 điểm) kéo dài hơn 1 tháng qua kèm thanh khoản tăng và có dòng cổ phiếu dẫn dắt là tín hiệu xác nhận cho một nhịp tăng mở rộng, hướng đến các mức đỉnh cao mới đối với chỉ số VN-Index. Với mức tăng +38% kể từ đầu năm, các chỉ báo kỹ thuật đang rất tích cực, ủng hộ xu hướng tăng tiếp diễn.

Các chuyên gia của MBS cho rằng, trong kịch bản cơ sở, thị trường vẫn duy trì đà tăng trên cơ sở dòng tiền hướng vào nhóm cổ phiếu Bluechips trong mùa báo cáo kết quả kinh doanh quý III đang dần được công bố, với kết quả tăng trưởng GDP vừa qua, tác động từ kết quả kinh doanh ở các cổ phiếu lớn được kỳ vọng sẽ là nhân tố mang tính dẫn dắt. Tuy vậy, quán tính tăng sẽ chậm lại khi thị trường đi vào vùng 1.780 điểm.