Đà tăng theo tháng bị ngắt mạch

Thị trường chứng khoán thế giới có một tuần giao dịch tích cực. Mặc dù Chính phủ đang đóng cửa, song thị trường chứng khoán Mỹ tiếp tục lập thêm kỷ lục mới. Điều này cho thấy, giới đầu tư Mỹ có vẻ không lo lắng nhiều về hậu quả có thể gây ra cho nền kinh tế và thị trường. Đồng thời, thị trường tài chính thế giới về cơ bản chưa đến mức quá bi quan về những gì đang diễn ra ở Mỹ.

Tính chung cả tuần, chỉ số S&P 500 tăng 1,1%; Dow Jones ghi nhận mức tăng tương tự và Nasdaq tăng 1,3%. Chứng khoán thế giới đều tăng điểm trên diện rộng ở tuần vừa qua: châu Âu (+2,9%), Hàn Quốc (+4,8%), Hồng Kông (+3,9%).

Với thị trường chứng khoán Việt Nam, chỉ số VN-Index tiếp tục diễn biến không tích cực trong tuần qua. Chuỗi tăng 4 tháng liên tiếp của chỉ số này bị tạm ngưng trong tháng 9 và như vậy, chỉ số VN-Index vẫn lỡ hẹn với ngưỡng 1.700 điểm trong tháng này sau nhiều nỗ lực chưa thành công.

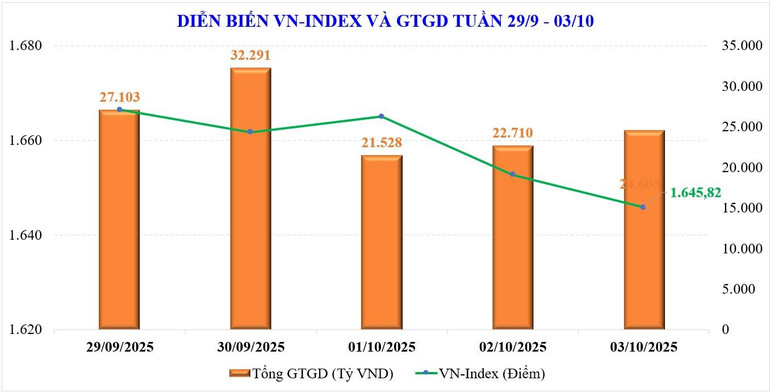

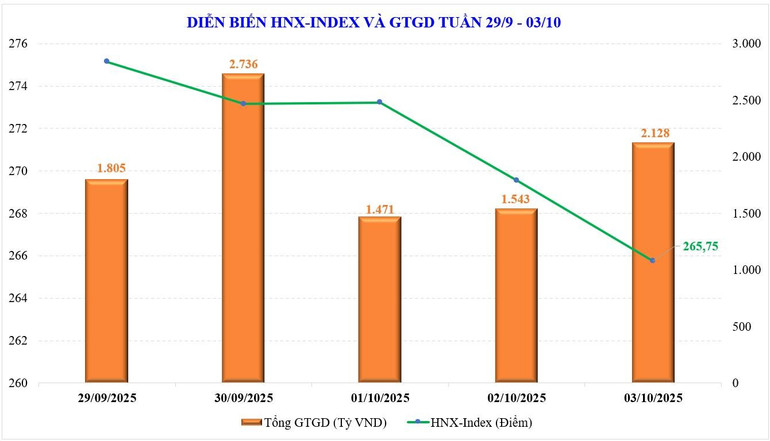

Tuần qua, thị trường duy trì xu hướng đi ngang với biên độ thu hẹp. Đóng cửa phiên cuối tuần, VN-Index đóng cửa tại 1.645,82 điểm, giảm 14,88 điểm (-0,9%) so tuần trước đó. Nhóm cổ phiếu VN30 tăng +0,37%. Nhóm Midcap giảm -4%, đánh dấu 5 tuần liên tiếp trong khi nhóm Smallcap cũng giảm mạnh -3,6%.

Khép lại tháng 9, chỉ số VN-Index để mất -20,51 điểm (-1,22%), trong khi đó, chỉ số VN30 chỉ giảm nhẹ -0,12%, Midcap giảm -4,33% và Smallcap tụt -1,89%.

Một số nhóm cổ phiếu ngược dòng thị trường trong tuần vừa qua như: Vingroup (+5,4%), Thủy sản (+0,9%)… Ở chiều ngược lại, nhóm cổ phiếu gây áp lực lên thị trường: Bất động sản (-8,6%), bất động sản khu công nghiệp (-6,6%), hóa chất (-5,4%)…

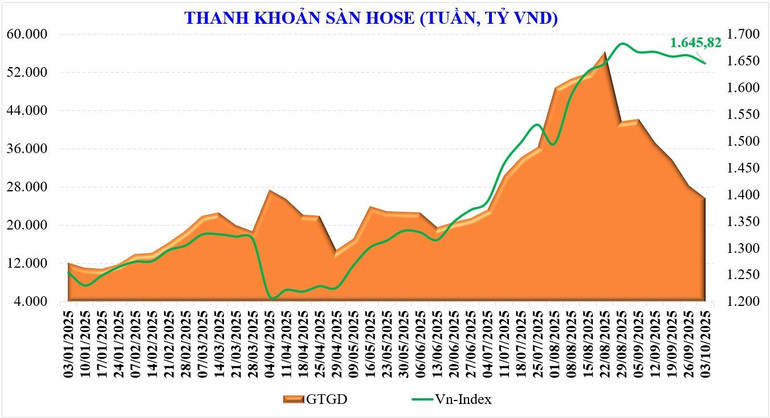

Thanh khoản toàn thị trường tuần vừa tiếp tục giảm. Giá trị giao dịch bình quân phiên tuần qua chỉ còn 28.071 tỷ đồng/phiên, giảm -9,3% so tuần trước đó. Giá trị giao dịch khớp lệnh cũng sụt -8,7% xuống 25.453 tỷ đồng.

Theo thống kê, thanh khoản tháng 9 tăng +112% so cùng kỳ, nhưng giảm -32% so tháng 8, còn 37.600 tỷ đồng. Lũy kế từ đầu năm, thanh khoản toàn thị trường đạt 28.376 tỷ đồng/phiên, tăng +34,6% so mức bình quân năm 2024, và tăng +28,6% so cùng kỳ.

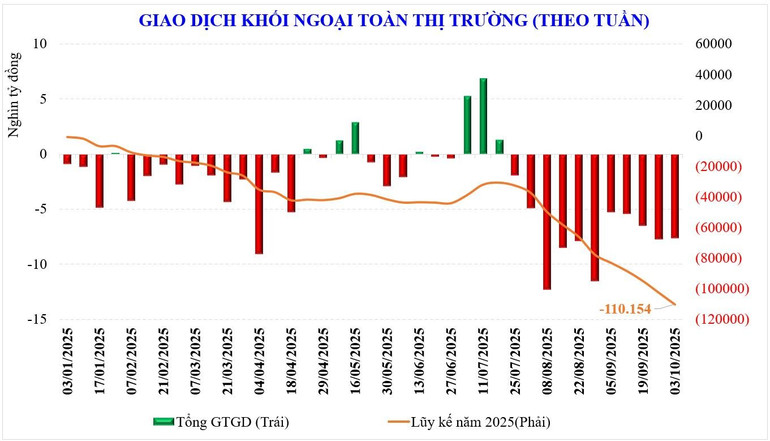

Giao dịch của khối ngoại cũng vậy với mức bán ròng tương đương tuần trước. Khối ngoại bán ròng -7.595 tỷ đồng, đánh dấu tuần bán ròng thứ 11 liên tiếp, lũy kế từ đầu năm khối ngoại bán ròng -110.154 tỷ đồng, vượt mức năm ngoái (-92.600 tỷ đồng).

Tuần vừa qua, khối ngoại mua ròng đối với VIC (+221 tỷ đồng), TCB (+205 tỷ đồng), LPB (+158 tỷ đồng), trong khi bán ròng VHM (-786 tỷ đồng), MWG (-712 tỷ đồng), FPT (-551 tỷ đồng)…

Tự doanh các công ty chứng khoán tuần vừa qua mua ròng đối với các cổ phiếu như: VHM (+186 tỷ đồng), ACB (+118 tỷ đồng), SHB (+101 tỷ đồng)… trong khi bán ròng đối với các cổ phiếu khác như: VPB (-515 tỷ đồng), EIB (-370 tỷ đồng), PC1 (-185 tỷ đồng)…

Chờ đón tin tốt để gỡ bỏ tâm lý chờ đợi

Thị trường chứng khoán trong nước tuần tới kỳ vọng sẽ tích cực trở lại nhờ các thông tin tốt sẽ xuất hiện. Bên cạnh xu hướng giảm lãi suất của FED trên toàn cầu ngày càng tăng kỳ vọng, thì các thông tin trong nước sẽ là động lực chính cho dòng tiền trở lại.

Các con số kinh tế vĩ mô trong nước sẽ được công bố chính thức trong đầu tuần này. Tuy nhiên, trong phiên họp Chính phủ cuối tuần qua, Bộ trưởng Bộ Tài chính đã cho biết con số dự báo tăng trưởng GDP quý III năm nay sẽ trên 8%. Điều này sẽ củng cố cho kịch bản tăng trưởng cả năm mà Chính phủ đặt mục tiêu.

Tuần mới, các thông tin về kết quả kinh doanh của doanh nghiệp sẽ tiếp tục xuất hiện nhiều hơn. Đây là các thông tin chủ đạo và tác động trực tiếp tới diễn biến của dòng tiền. Tin tức vĩ mô tích cực, kết hợp với lợi nhuận doanh nghiệp tăng sẽ tạo cú hích tốt hơn để dòng tiền trở lại, phá vỡ mặt bằng có phần chùng lại trong tháng 9.

Tâm điểm của tuần mới là FTSE Russell công bố kết quả rà soát phân loại thị trường sẽ được thông tin chính thức vào ngày 8/10 (theo giờ Việt Nam). Đây là thời điểm FTSE Russell sẽ công bố các cập nhật liên quan đến việc đánh giá các thị trường, bao gồm cả khả năng Việt Nam được xem xét nâng hạng từ thị trường cận biên (Frontier Market) lên thị trường mới nổi thứ cấp (Secondary Emerging Market).

Trong kịch bản tích cực, nhiều dự báo cho thấy, nếu FTSE công bố thị trường Việt Nam được nâng hạng, nút thắt thanh khoản hơn 1 tháng qua sẽ được cởi bỏ và dòng vốn nước ngoài được kỳ vọng sẽ quay trở lại.

Tuy vậy, ngoại trừ các yếu tố trên, theo yếu tố mùa vụ, thị trường ở tháng 10 thường có hiệu suất không cao. Thị trường có thể tích cực trong nửa đầu tháng và thận trọng dần về nửa cuối tháng.

Do vậy, ở kịch bản lạc quan nhất, cả 2 yếu tố là tăng trưởng GDP và nâng hạng cùng hội tụ, sẽ tạo cơ hội cho chỉ số VN-Index vượt 1.700 điểm, lập đỉnh cao mới như một số thị trường lớn trên thế giới lúc này.

Trong kịch bản thận trọng, thị trường “thờ ơ” với tin tốt hoặc phản ứng ngược, một nhịp điều chỉnh để kiểm tra lại vùng hỗ trợ 1.600 điểm hoặc xuyên qua cũng sẽ là cơ hội tốt cho nhà đầu tư cơ cấu danh mục cho quý 4 này.

Hiện tại, phản ứng của thị trường vẫn là câu trả lời chính xác nhất đối với các tin tức mới. Điều quan trọng nhất là các tin tốt hoặc tin chưa tốt sẽ tác động thế nào tới dòng tiền trên thị trường. Hay nói cách khác, tiền cần trở lại và nhập cuộc mạnh mẽ, thì xu hướng đi ngang mới được phá vỡ.