Thị trường tuần mới (7-11/7) động lực tăng có thể giảm trước áp lực chốt lời, tuy nhiên, tâm lý tốt, kết quả kinh doanh khả quan, khối ngoại mua ròng… có thể vẫn là trợ lực giúp VN-Index tiến tới mốc 1.400 điểm.

Đánh dấu tuần tăng thứ 3 liên tiếp

Thị trường chứng khoán thế giới diễn biến nhìn chung khá tích cực. Thị trường chứng khoán Mỹ lập kỷ lục mới khi có sự lạc quan hơn về sức khỏe nền kinh tế. Tỷ lệ thất nghiệp của Mỹ giảm khiến nhiều nhà phân tích dự báo Cục Dự trữ Liên bang Mỹ (FED) sẽ sớm cắt giảm lãi suất.

Trong tuần qua, hai chỉ số S&P 500 và Nasdaq ghi nhận mức tăng tương ứng 1,7% và 1,6%, chốt tuần lần lượt ở mức đạt 6.279,35 điểm và 20.601,1 điểm. Đây là mức điểm chốt phiên cao chưa từng có của cả S&P 500 và Nasdaq, trong khi Dow Jones vượt trội với mức tăng 2,3% trong tuần.

Trong khi đó, ở các thị trường châu Á lại có sự phân hóa khá rõ ràng giữa các nước. Trong khi thị trường Nhật, Hàn Quốc, Hồng Kông, Ấn Độ đều giảm, thị trường một số thị trường Đông Nam Á lại tăng tốt như: Singapore (+1,2%), Malaysia (1,4%), Thái Lan (+3,5%)…

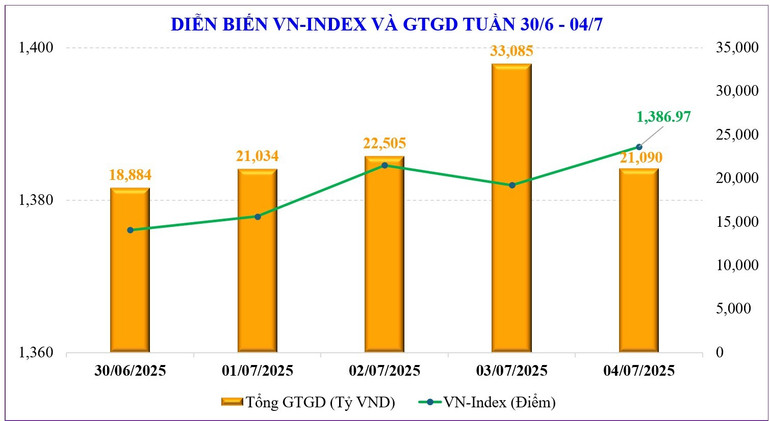

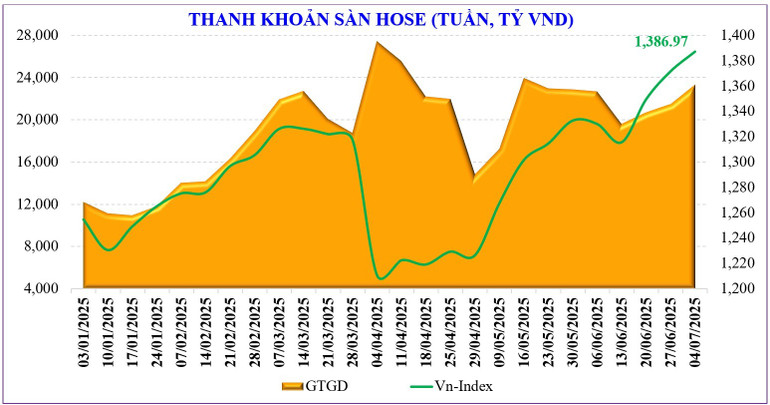

Với thị trường chứng khoán trong nước, chỉ số VN-Index chốt tuần ở ngưỡng 1.386,97 điểm, tăng +15,53 điểm, tương đương tăng +1,13% so với tuần trước. Đây là tuần đánh dấu tuần tăng thứ ba liên tiếp và cũng là mức cao nhất trong vòng hơn 3 năm qua. Nhóm cổ phiếu Midcap tăng +3,24%, mạnh nhất thị trường, trong khi nhóm Smallcap tăng + 1,32% và VN30 tăng + 0,87%.1

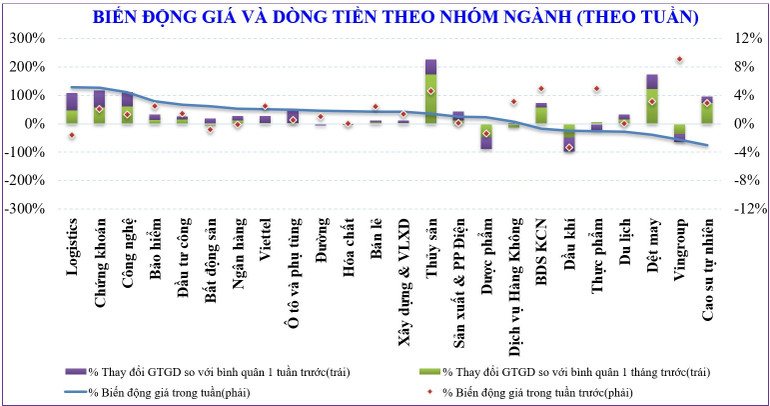

Một số nhóm cổ phiếu có mức tăng mạnh hơn thị trường như: Logistics (+5,2%), Chứng khoán (+5,1%), Công nghệ (+4,4%), Bảo hiểm (+3,2%) … Ở chiều ngược lại, nhóm cổ phiếu đi ngược thị trường: Cao su tự nhiên (-3,1%), Vingroup (-2,3%), Dệt may (-1,6%), …

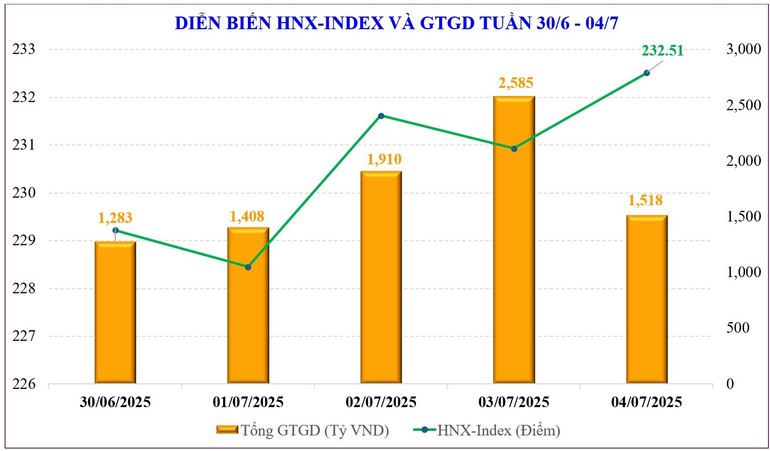

Trên sàn Hà Nội, hai chỉ số chính cũng có diễn biến tích cực. Trong đó, chỉ số HNX-Index có tuần tăng +4,7 điểm, kết tuần tại 232,51 điểm, tương ứng mức tăng +2,06% so với tuần trước. Còn chỉ số UPCoM-Index tăng +0,55 điểm để đóng cửa tại 101,17 điểm.

Thanh khoản toàn thị trường tuần vừa qua đạt 26.223 tỷ đồng, tăng +9,5% so với tuần trước đó, trong đó thanh khoản khớp lệnh cũng vọt +14,3% lên 23.256 tỷ đồng. Theo thống kê, thanh khoản tuần vừa qua đạt mức cao nhất trong vòng 7 tuần trở lại đây.

Lũy kế từ đầu năm, thanh khoản toàn thị trường đạt 22.013 tỷ đồng, tăng +4,4% so với mức bình quân năm 2024 nhưng giảm -7,5% so cùng kỳ.

Độ rộng thị trường tuần vừa qua thấp nhất trong 3 tuần, giảm còn 71% số nhóm cổ phiếu tăng điểm từ mức 83%, dòng tiền tăng và tạo hiệu suất tốt ở các nhóm cổ phiếu như: Ngân hàng, chứng khoán, bất động sản, thủy sản, logistics, bảo hiểm, Viettel, công nghệ…

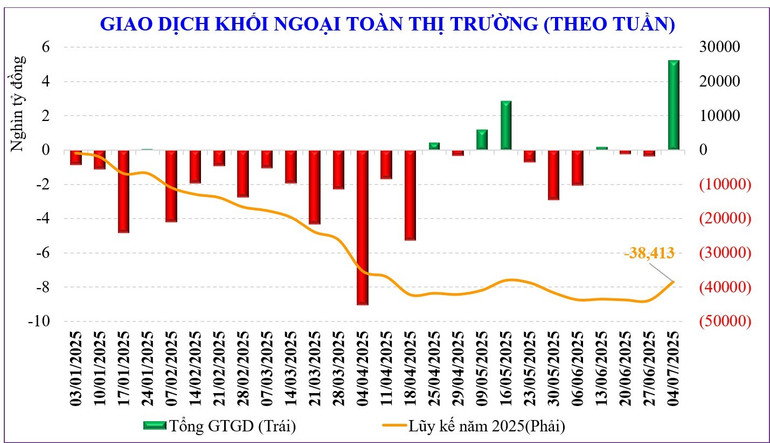

Trong tuần, khối ngoại tiếp tục là điểm sáng và cũng là trợ lực tâm lý quan trọng giúp chỉ số VN-Index duy trì đà tăng. Cụ thể, khối ngoại mua ròng +5.259 tỷ đồng, mức cao nhất kể từ đầu năm, chủ yếu tập trung ở 2 phiên cuối tuần. Lũy kế từ đầu năm trên toàn thị trường, khối ngoại bán ròng -38.781 tỷ đồng.

Mặc dù vậy, động thái mua ròng tốt của khối ngoại có thể là hoạt động mang tính cơ cấu danh mục hơn là dòng tiền đầu cơ, khi dòng vốn qua các quỹ ETF vẫn ghi nhận bán ròng trong tuần vừa qua dù tổng mức mua ròng toàn thị trường hơn 5.000 tỷ đồng.

Nhóm cổ phiếu chứng khoán đang có lợi thế khi có tới 4 cổ phiếu góp mặt trong top 10 cổ phiếu được mua ròng nhiều nhất tuần vừa qua.

Tuần vừa qua khối ngoại mua ròng đối với SSI (+667 tỷ đồng), MWG (+529 tỷ đồng), FPT (+515 tỷ đồng), trong khi bán ròng VIC (-368 tỷ đồng), VHM (-163 tỷ đồng)…

Trong vòng 1 tháng trở lại đây, khối ngoại đã mua ròng: SSI (+1.246 tỷ đồng), HPG (+1.050 tỷ đồng), MSN (+894 tỷ đồng), trong khi bán ròng VHM (-2.004 tỷ đồng), VIC (-1.032 tỷ đồng), STB (-664 tỷ đồng)…

Chỉ số P/E (ttm) của thị trường hiện tại ở mức 14,1 lần, thấp hơn trung bình 3 năm (15,1) lần 1 độ lệch chuẩn và cũng thấp hơn trung bình 5 năm (15,6 lần), là cơ hội tiềm năng cho nhà đầu tư dài hạn.

Tranh thủ rung lắc để tái cơ cấu danh mục tốt

Thị trường chứng khoán trong nước duy trì đà tăng nhưng động lực tăng mang nhiều sự kỳ vọng hơn. Thông tin tích cực bước đầu của kết quả đàm phán thuế Việt Nam-Hoa Kỳ, đặc biệt là sự “bừng sáng” của các chỉ số kinh tế vĩ mô được công bố là động lực chính cho thị trường chứng khoán trong nước tăng điểm.

Trong tuần giao dịch mới, thông tin thuế quan Việt Nam-Hoa Kỳ nhiều khả năng sẽ được công bố chính thức. Lúc này, các mức thuế cụ thể sẽ được định hình và có thể tạo ra sự phân hóa giữa các nhóm ngành dựa vào lợi thế thuế. Một điều cũng có thể diễn ra là tâm lý tích cực sẽ duy trì khi con số thuế công bố chính thức vừa cởi bỏ được hoàn toàn tâm lý lo ngại; đồng thời, cũng thể hiện lợi thế của Việt Nam so với mức thuế mà Hoa Kỳ áp cho nhiều nước khác.

Cũng trong tuần giao dịch mới, thị trường sẽ dần chuyển hướng sự chú ý đến bức tranh kết quả kinh doanh quý II của các doanh nghiệp niêm yết. Dù rằng nhiều dự báo đều cho thấy sự tích cực, nhưng phân hóa có thể cũng sẽ xảy ra. Dòng tiền sẽ tìm tới các cổ phiếu có kết quả kinh doanh tốt, triển vọng tích cực dựa vào lợi thế thuế quan, cũng như các động lực thúc đẩy tăng trưởng của nền kinh tế.

Thị trường có thể bước vào giai đoạn phân hóa theo kết quả kinh doanh. Động lực tăng ngắn hạn vẫn được giữ vững, nhưng khả năng cao sẽ gặp lực cản tại vùng 1.400 điểm vì áp lực chốt lời. Trong kịch bản cơ bản, thị trường có sự phân hóa, chỉ số VN-Index dao động trong biên độ hẹp dưới ngưỡng 1.400 điểm, nhóm Midcap có lợi thế.

Trong bối cảnh đó, một số chuyên gia cho rằng, nhà đầu tư có thể tranh thủ các phiên rung lắc, điều chỉnh để tái cơ cấu danh mục đầu tư, gia tăng tỷ trọng các nhóm ngành có triển vọng kết quả kinh doanh tích cực trong quý II như ngân hàng, chứng khoán, tiêu dùng và bán lẻ….