Thời tiết bất lợi đẩy giá cà-phê tăng mạnh

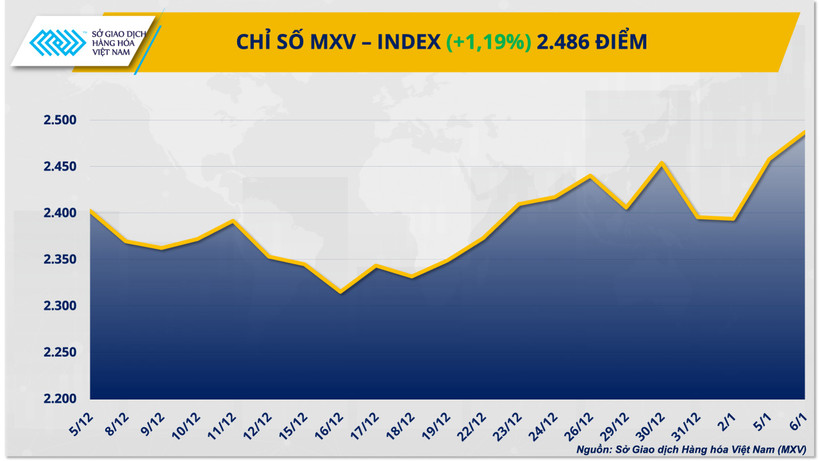

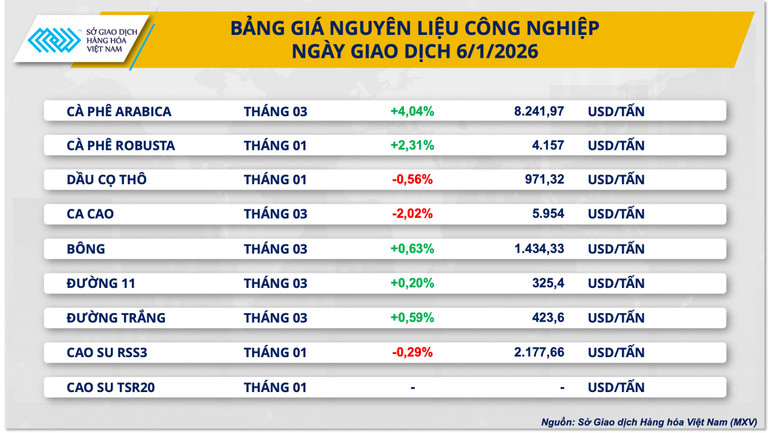

Khép lại phiên giao dịch ngày hôm qua, nhóm nguyên liệu công nghiệp ghi nhận lực mua chiếm ưu thế khi hầu hết các mặt hàng chủ chốt trong nhóm đều đồng loạt tăng giá. Trong đó giá cà-phê Arabica tăng hơn 4% đạt mức 8.241 USD/tấn; giá cà-phê Robusta cũng tăng hơn 2,3% lên mức 4.157 USD/tấn.

Theo Sở Giao dịch Hàng hóa Việt Nam (MXV), tâm điểm của đà tăng giá cà-phê thế giới trong phiên hôm qua xoay quanh những diễn biến thời tiết bất lợi tại Brazil – "thủ phủ" sản xuất Arabica của thế giới. Các điều kiện khí hậu bất lợi kéo dài đang đe dọa trực tiếp đến tiềm năng vụ mùa sắp tới, gây tâm lý lo ngại bao trùm thị trường. Theo dữ liệu từ Climatempo, lượng mưa tại bang Minas Gerais trong tuần đầu năm chỉ đạt 47,9 mm, bằng vỏn vẹn 67% mức trung bình lịch sử. Đáng chú ý, các kịch bản dự báo cho thấy tình trạng mưa thất thường sẽ còn tiếp diễn trong suốt tháng 1, qua đó tạo áp lực lên nguồn cung trong ngắn hạn.

Xét về dài hạn, bức tranh cung-cầu toàn cầu tiếp tục nghiêng về phía hỗ trợ giá khi tồn kho duy trì ở vùng thấp khi kho dự trữ tại các thị trường tiêu thụ chủ chốt rơi vào trạng thái báo động. Số liệu từ Liên đoàn cà-phê Châu Âu (ECF) cho thấy, tổng lượng tồn kho tính đến tháng 11 đã sụt giảm xuống mức 471.389 tấn – ngưỡng thấp nhất trong vòng một thập kỷ qua. Tình trạng tương tự cũng ghi nhận tại sàn ICE, nơi lượng Arabica lưu kho dù có nhịp hồi phục nhẹ vào phiên thứ Ba vừa qua nhưng vẫn quanh quẩn ở vùng đáy 1,75 năm. Tương tự, tồn kho Robusta cũng chỉ mới nhích nhẹ lên hơn 4.152 lô sau khi đã chạm đáy thấp nhất một năm vào đầu tháng 12.

Trong bối cảnh nguồn cung toàn cầu thắt chặt, dòng chảy cà-phê từ Việt Nam đang đóng vai trò là nguồn cung đối ứng then chốt, giúp giảm bớt sự căng thẳng cho thị trường quốc tế. Theo Tổng cục Thống kê, xuất khẩu cà-phê năm 2025 của nước ta đạt mức ấn tượng 1,58 triệu tấn, tăng 17,5% so với năm trước. Đặc biệt, lượng hàng xuất đi trong tháng 12 ghi nhận mức tăng trưởng đột biến 40,8% so với cùng kỳ, tương đương khoảng 3 triệu bao. Dù nỗ lực cung ứng này đã phần nào xoa dịu áp lực thiếu hụt cục bộ, song vẫn chưa đủ để đảo ngược tâm lý lo ngại của giới đầu tư trước những rủi ro hiện hữu tại Brazil.

Trái ngược với xu hướng tăng mạnh của giá cà-phê thế giới, thị trường cà-phê nhân xô trong nước lại ghi nhận nhịp điều chỉnh giảm nhẹ. Sự lệch pha này chủ yếu xuất phát từ áp lực nguồn cung ngắn hạn khi vụ thu hoạch mới bước vào giai đoạn cao điểm, buộc các kho và doanh nghiệp đẩy mạnh bán ra nhằm tối ưu dòng vốn. Đồng thời, lượng xuất khẩu tăng đột biến trong tháng 12 cũng góp phần kích hoạt tâm lý chốt lời ngắn hạn tại các vùng nguyên liệu trọng điểm. Hiện giá thu mua tại các kho xuất khẩu và doanh nghiệp lớn phổ biến trong khoảng 97.000-98.500 đồng/kg, giá tại Đắk Lắk, Lâm Đồng và Gia Lai đã giảm khoảng 1.000-1.250 đồng/kg so với hôm trước.

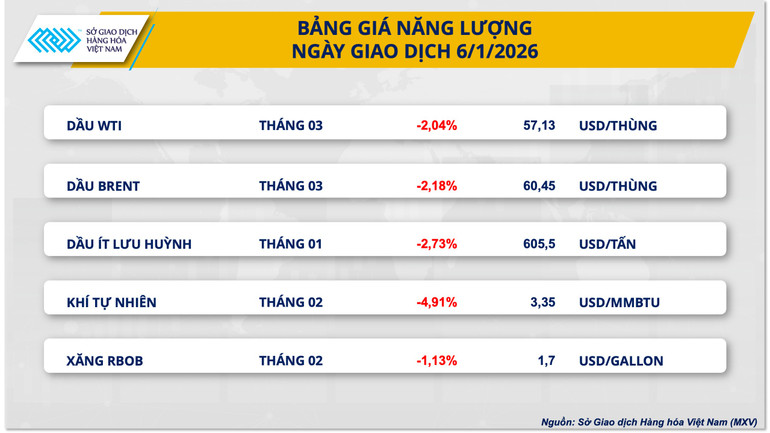

Áp lực nguồn cung quay trở lại đẩy giá dầu giảm mạnh

Ở chiều ngược lại, sắc đỏ bao trùm trên toàn bộ cả năm mặt hàng trong nhóm năng lượng. Trong đó, giá hai mặt hàng dầu thô đồng loạt đánh mất hơn 2% trong phiên hôm qua, đưa giá dầu WTI về mức 57,1 USD/thùng trong khi dầu Brent lùi về mốc 60,4 USD/thùng.

Theo nhận định từ MXV, áp lực giảm giá đã bao trùm thị trường dầu mỏ trong phiên giao dịch vừa qua khi những chuyển biến trong kỳ vọng của thị trường về tình hình nguồn cung tại Venezuela thay đổi. Theo đó, chính quyền Mỹ đang xúc tiến kế hoạch làm việc trực tiếp với các tập đoàn năng lượng hàng đầu như Chevron, Exxon Mobil và ConocoPhillips nhằm thúc đẩy sản lượng tại quốc gia Nam Mỹ này. Dù lộ trình phục hồi thực tế có thể kéo dài nhiều năm với nhu cầu vốn đầu tư lên tới hàng tỷ USD, song tâm lý thị trường vốn nhạy bén với kỳ vọng hơn là tiến độ thực tế. Động thái này khiến giới đầu tư định vị lại Venezuela từ một khu vực rủi ro sang một nguồn cung tiềm năng, trực tiếp làm xói mòn phần “phí rủi ro” vốn đã được cộng vào giá dầu trước đó.

Bên cạnh yếu tố tâm lý, các dữ liệu cũng cho thấy nguồn cung thực tế không rơi vào trạng thái “đứt gãy” như những lo ngại ban đầu. Bất chấp việc các cảng xuất khẩu chính của Venezuela tạm dừng giao hàng cho đối tác châu Á trong 5 ngày liên tiếp, ít nhất 12 tàu chở dầu với tổng khối lượng khoảng 12 triệu thùng đã rời vùng biển nước này dưới hình thức tắt tín hiệu định vị. Việc dầu vẫn đang được tái định tuyến ra thị trường này, kết hợp cùng với động thái nối lại hoạt động xuất khẩu sang Mỹ của Chevron sau 4 ngày tạm dừng, đã minh chứng Venezuela vẫn duy trì được các kênh lưu thông nhất định thay vì bị phong tỏa hoàn toàn.

Tại khu vực Biển Đen, nút thắt về nguồn cung cũng đã được tháo gỡ khi tuyến đường ống chiến lược CPC của Kazakhstan được khôi phục từ ngày 5/1. Với khối lượng bốc hàng đạt 700.000 thùng ngay trong ngày đầu và cam kết duy trì công suất 1,65 triệu thùng/ngày trong suốt tháng 1, rủi ro gián đoạn tại khu vực này gần như đã được gỡ bỏ, buộc thị trường phải điều chỉnh lại các dự báo nguồn cung ngắn hạn theo hướng ổn định hơn.

Về nhu cầu, Ấn Độ - một trong những trụ cột tăng trưởng của châu Á, đang phát đi các tín hiệu trái chiều. Reliance Industries - đơn vị vận hành tổ hợp lọc dầu lớn nhất thế giới, xác nhận không tiếp nhận dầu Nga trong tháng 1, kéo nhập khẩu từ nguồn này xuống mức thấp kỷ lục nhiều năm. Dù tiêu thụ nhiên liệu nội địa tháng 12 vẫn tăng, động lực chủ yếu đến từ các sản phẩm phụ trợ như LPG và bitum, ngược lại, nhu cầu dầu diesel - “huyết mạch” của sản xuất và vận tải lại suy giảm so với tháng trước. Điều này cho thấy sức cầu thực còn yếu, chưa đủ tạo lực đỡ cho giá dầu.

Việc Reliance từ chối dầu Nga phản ánh sự dịch chuyển cấu trúc nguồn cung hơn là sự gia tăng tổng cầu, trong khi sự suy yếu của diesel mới là chỉ dấu rõ ràng về nhịp chững lại của hoạt động sản xuất. Trong bối cảnh đó, thị trường dầu mỏ nhiều khả năng tiếp tục dao động trong biên độ hẹp, phụ thuộc vào đà phục hồi vận tải và khả năng hấp thụ thực tế của khu vực châu Á.