Tuy vậy, VN-Index trong tình trạng “xanh vỏ, đỏ lòng”, sự phân hóa lên mức cao. Vì thế, áp lực biến động sẽ khó lường hơn, nên bối cảnh này tăng mua đồng loạt điều không nên, cơ hội vẫn có nhưng không nhiều.

Giảm mạnh cuối tuần, nhưng VN-Index vẫn có thêm 1 tuần tăng

Thị trường chứng khoán thế giới vừa trải qua một tuần tăng điểm khá tích cực. Dù chịu áp lực của các cổ phiếu công nghệ lớn, nhưng thị trường chứng khoán Mỹ chốt tuần bằng phiên tăng tốt vì Chủ tịch Fed mềm mỏng, mở đường cho tín hiệu giảm lãi suất vào tháng 9 tới. Cả tuần, Dow Jones tăng 1,5%; S&P 500 tăng 0,3% và Nasdaq giảm 0,6% cả tuần.

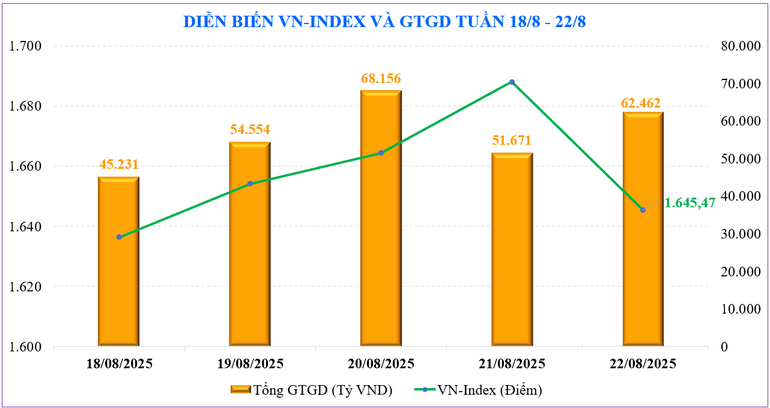

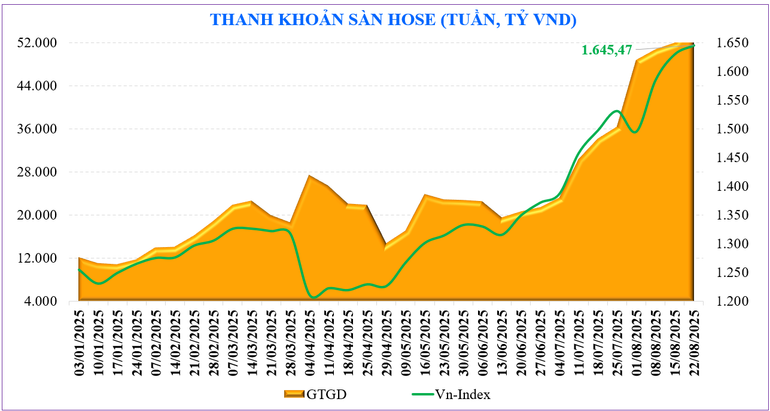

Thị trường chứng khoán trong nước tiếp tục duy trì tuần tăng điểm thứ 3 liên tiếp, mặc dù chỉ số VN-Index dù để mất 42 điểm trong phiên cuối tuần. Như vậy, chỉ số VN-Index đã có tuần tăng thứ 9 trong 10 tuần gần đây. Chốt tuần, chỉ số VN-Index ở ngưỡng 1.645,47 điểm, tăng +15,47 điểm, tương đương tăng +0,95% so với tuần kế trước.

Mức tăng tập trung chủ yếu ở nhóm cổ phiếu VN30 (+1,73%), trong khi nhóm cổ phiếu vừa và nhỏ bị chốt lời, ngược dòng thị trường giảm lần lượt: Midcap (-2%) và Smallcap (-3,3%). Đáng chú ý, cả Midcap và Smallcap đã giảm 3 phiên liên tiếp, trong khi VN-Index và VN30 mới giảm phiên đầu tiên trong tuần vừa qua.

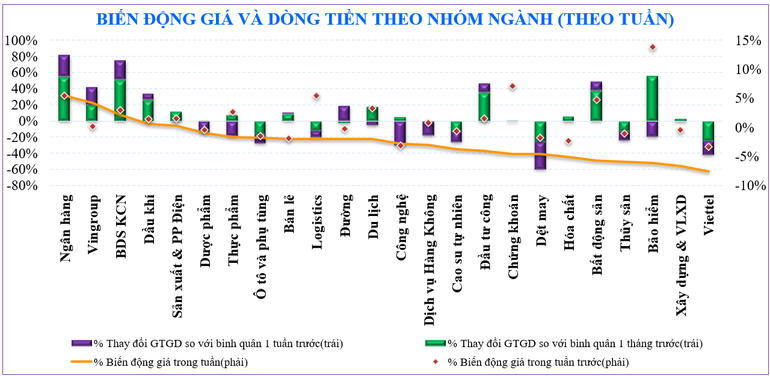

Độ rộng thị trường ghi nhận một tuần “xanh vỏ đỏ lòng”, một số nhóm cổ phiếu có mức tăng mạnh trên thị trường trong tuần vừa qua như: Ngân hàng (+5,5%), Vingroup (+4,3%), bất động sản khu công nghiệp (+2,2%)… Ở chiều ngược lại, nhóm cổ phiếu đi ngược với chỉ số chung gồm: Viettel (-7,6%), Xây dựng và vật liệu xây dựng (-6,6%), bảo hiểm (-6,1%)…

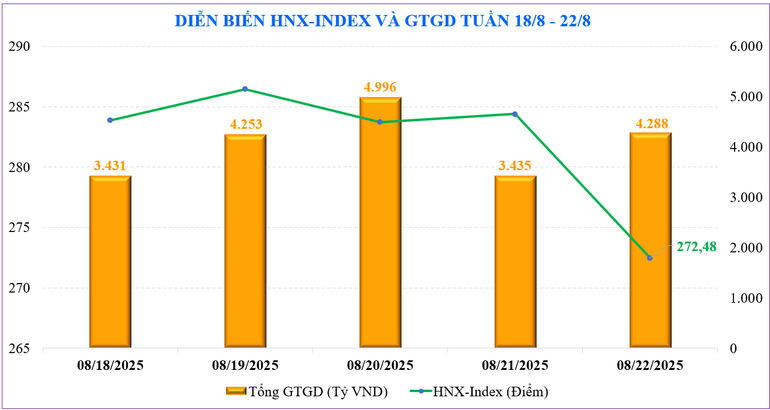

Trong khi đó, trên sàn Hà Nội, hai chỉ số chính lại có tuần giảm điểm. Theo đó, chỉ số HNX-Index giảm -9,86 điểm, kết tuần tại 272,48 điểm, tương ứng mức giảm -3,49% so với tuần trước; chỉ số UPCoM-Index giảm -0,35 điểm, đóng cửa tại 109,26 điểm.

Thanh khoản toàn thị trường cũng tăng khá mạnh. Cụ thể, tổng giá trị giao dịch bình quân 3 sàn tăng +7,1% so với tuần trước đó, đạt 62.200 tỷ đồng/phiên - mức kỷ lục mới. Trong đó, thanh khoản khớp lệnh cũng tăng +5,8% lên 58.800 tỷ đồng/phiên. Theo thống kê, thanh khoản từ đầu tháng 8 tăng +212% so với cùng kỳ và tăng +47% so với tháng 7, đạt 58.000 tỷ đồng. Lũy kế từ đầu năm, thanh khoản toàn thị trường đạt 28.000 tỷ đồng, tăng +32,87% so với mức bình quân năm 2024, và tăng +21% so với cùng kỳ.

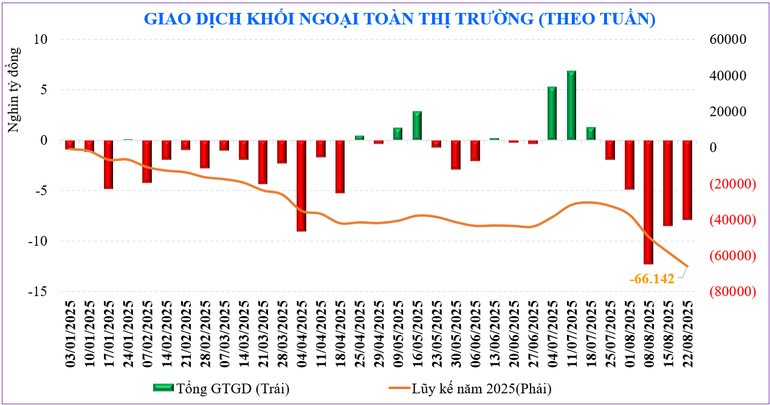

Khối ngoại tiếp tục là điểm trừ của thị trường tuần qua. Cụ thể, khối ngoại bán ròng -7.890 tỷ đồng trong tuần – đây là tuần bán ròng thứ 5 liên tiếp. Tính từ đầu tháng 8, khối ngoại lại bán ròng gần -31.164 tỷ đồng kể từ đầu tháng 8. Lũy kế từ đầu năm trên toàn thị trường, khối ngoại bán ròng -66.142 tỷ đồng.

Tuần vừa qua khối ngoại mua ròng đối với SSI (+281 tỷ đồng), PDR (+238 tỷ đồng), GMD (+198 tỷ đồng), BSR (+185 tỷ đồng), trong khi bán ròng VPB (-1.752 tỷ đồng), HPG (-1.600 tỷ đồng), FPT (-592 tỷ đồng), MWG (-420 tỷ đồng)…

Trong khi đó, tự doanh các công ty chứng khoán tuần vừa qua mua ròng đối với các cổ phiếu như: VPB (+885 tỷ đồng), HPG (+302 tỷ đồng), MWG (+253 tỷ đồng)… trong khi bán ròng đối với các cổ phiếu khác như: TCB (-313 tỷ đồng), MBB (-115 tỷ đồng), SHB (-95 tỷ đồng)...

Theo số liệu từ MBS, chỉ số P/E (ttm) của thị trường hiện tại ở mức gần 15,3 lần, cao hơn mức bình quân 3 năm (13,3 lần) , nhóm VN30 và Midcap cũng đang cao hơn mức bình quân, trong khi nhóm Smallcap do chưa vượt đỉnh như các nhóm khác nên P/E hiện ở mức 12,8 lần, thấp hơn so với bình quân 3 năm (15,5 lần). Thị trường mới nổi (Emerging) hiện đang giao dịch với mức P/E (ttm) ở mức 15,2 lần, cao hơn bình quân 3 năm (14 lần).

Khó chọn lọc

Thị trường mặc dù vẫn có được thêm một tuần tăng điểm, nhưng lại đang cho thấy những tín hiệu không tích cực xuất hiện, nhất là phiên cuối tuần. Sự thận trọng gia tăng dần và thị trường cho thấy mức độ phân hóa khá lớn. Điều này là nguyên nhân khiến chỉ số đã xuất hiện tình trạng “xanh vỏ, đỏ lòng”.

Tiền vẫn rất tốt, nhưng rõ ràng dòng tiền chỉ hướng vào một số nhóm ngành hoặc các mã có câu chuyện trong đợt diễn tập này. Thị trường tuần qua được kéo lên nhờ sức mạnh của nhóm ngân hàng, nhưng cũng chính ngân hàng là nhóm cổ phiếu cho thấy sức mạnh chưa lớn và cũng chính là nguyên nhân khiến thị trường giảm điểm.

Do vậy, trong bối cảnh thị trường đang điều chỉnh ở mặt bằng cổ phiếu trên diện rộng thì việc dòng vốn đang co cụm ở nhóm cổ phiếu ngân hàng có thể là một rủi ro. Kết hợp với đó, thị trường đang cho thấy nhiều mã đang ở vùng đỉnh, vì thế sức ép bán ra ở những mã đầu cơ có thể sẽ tăng mạnh.

Bên cạnh đó, trên nền thanh khoản cao, chưa có dấu hiệu tạo đỉnh từ thanh khoản, mức tăng đang bị kiếm chế cho thấy lực cung đang dần kiểm soát. So với ngưỡng 1.600 điểm, chỉ số VN-Index đang cao hơn 45 điểm (+3%) nhưng tuần qua rất nhiều nhóm cổ phiếu đang thấp hơn như: Viettel (-10%), thép (-7,5%), công nghệ (-6,5%), đầu tư công (-3,8%), bất động sản (-3%), chứng khoán (-1%).

Trong kịch bản cơ sở, MBS cho rằng, diễn biến neo trụ để thị trường tạo một vùng dao động dưới ngưỡng 1.690 điểm có khả năng xảy ra dù chứng khoán thế giới có thể phản ứng tích cực trong các phiên đầu tuần tới. Kịch bản thận trọng, các ngưỡng hỗ trợ cho thị trường ở khu vực 1.615 điểm hoặc khu vực 1.566 – 1.588 điểm, trong khi các đỉnh cao mới ở vùng 1.690 – 1.694 điểm.

Tuy vậy, thị trường điều chỉnh trong giai đoạn này cũng là một tín hiệu tích cực. Nhiều nhận định đều cho thấy thị trường cần một nhịp nghỉ để tích lũy trước khi có một nhịp tăng mới. Vĩ mô tích cực, dòng tiền trong nước đang mạnh, kỳ vọng nâng hạng đến gần và đặc biệt là khả năng Fed giảm lãi suất vào tháng 9 đang tăng lên… đó là lực đỡ để thị trường tăng điểm trở lại sau nhịp nghỉ cần thiết. Và cũng vì vậy, việc tập trung vào cổ phiếu cụ thể nên là ưu tiên trong giai đoạn này, thay vì chỉ quan sát đơn thuần về điểm số chung.